Cerceamento da independência: Temor do obvio, cultura ou falta de integridade

Tone of the top, o que entendemos quando essa máxima é colocada em aulas, congressos e dentro das organizações, fomentada aos quatro cantos da companhia por profissionais de Auditoria, Riscos e Compliance, ou seja, princípio imperativo da Governança Corporativa, constante nas principais normas, regulamentações e manuais de boas práticas globais.

O tom vem de cima. Qual tom exatamente vem de cima?

A aceitação ou a necessidade, muitas vezes impositiva de implementar departamentos de Auditoria Interna, Gestão de Riscos e Programa de Integridade não parece suficiente para justificar o real sentido do Tone of the top, portanto, não há sob nenhum aspecto, maneiras de se criar ilusões em relação ao termo. Pensem na alta administração congregando seus executivos e determinando que agora a organização precisa estabelecer de uma estrutura de GRC completa, para atender o mercado, necessidade de clientes, fornecedores e estar de acordo com as leis em vigência. Ora, o tom está vindo de cima, mas e o engajamento para o sucesso da confecção dessa estrutura, ainda, deve-se entender o nível de maturidade, cultura e integridade que habita na organização.

Existe uma diferença abissal em possuir uma estrutura de GRC formada e documentada por politicas e regulamentos, doutra estrutura de GRC viável, efetiva, atuante e respeitada, por fim documentada. Ou seja, somente documentos não servem para nada, ou servem, para inglês ver.

Tenho acompanhado um enorme cerceamento da independência de auditores, compliance officers e gestores de riscos, situação que afasta cada vez mais e coloca a organização numa cesta comum, um arquétipo, sem visão de futuro e segurança, cercear a independência destes profissionais é, de fato, tornar uma organização paraplégica à própria sustentabilidade. Assim, como resultado, a alta administração mantém sempre o risco e a vulnerabilidade acima daqueles que podem ajuda-la a se livrar de ocorrências negativas que irão impactar sua operação, conformidade, finanças e imagem.

Vejamos tais preceitos:

1. Agentes de Governança

Cada agente de governança, antes de assumir um ou mais papéis no sistema de governança, deve observar cuidadosamente os direitos, os deveres e as responsabilidades a ele associados, de modo a atuar com independência, diligência e proatividade. Código das melhores práticas de GC IBGC 5ª edição 2018 p.17.

2. Auditoria Interna

O comitê também é responsável por zelar pela independência da auditoria interna: ele deve se certificar que ela possui livre acesso aos registros da organização, a pessoas de diferentes unidades e às informações necessárias para realizar o seu trabalho. Ele deve auxiliar a auditoria interna e garantir que ela tenha recursos orçamento e remuneração adequados e condições para exercer suas atividades.... Orientação sobre as melhores práticas de Comitês de Auditoria IBGC/Ibracon 2017 p.41.

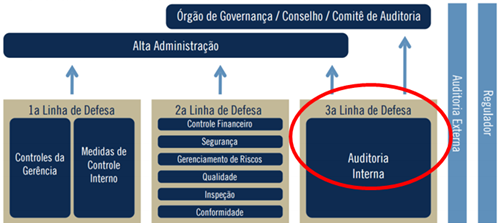

No modelo das três linhas de defesa a Auditoria Interna é a ultima proteção corporativa antes do assessoramento externo, portanto, sem independência ou com debilidade dela, não poderá executar seu papel principal.

3. Gestão de Riscos

Se a gestão de riscos é um agente de governança, cabe a integração e a adequação como célula independente na organização. Assim, Compete ao conselho de administração aprovar políticas específicas para o estabelecimento dos limites aceitáveis para a exposição da organização a esses riscos. Cabe a ele assegurar-se de que a diretoria possui mecanismos e controles internos para conhecer, avaliar e controlar os riscos, de forma a mantê-los em níveis compatíveis com os limites fixados. Código das melhores práticas de GC IBGC 5ª edição 2018 p.91.

Ainda se observarmos as atualizações do COSO ERM 2017 e ISO 31.000: 2018, que consideram a aproximação da gestão de riscos em relação à estratégia dos negócios da organização, atribuindo maior responsabilidade ao Conselho de Administração e a Alta Administração, não há como negar o fundamento da independência aos gestores de riscos e agentes de governança.

4. Compliance

Os agentes de governança têm responsabilidade em assegurar que toda a organização esteja em conformidade com os seus princípios e valores, refletidos em políticas, procedimentos e normas internas, e com as leis e os dispositivos regulatórios a que esteja submetida. A efetividade desse processo constitui o sistema de conformidade (compliance) da organização.

O comitê de auditoria, por meio do plano de trabalho da auditoria interna, deve verificar e confirmar a aderência pela diretoria à política de riscos e conformidade (compliance) aprovada pelo conselho. Código das melhores práticas de GC IBGC 5ª edição 2018 p.91 e 92.

Ainda para o programa de integridade e fortalecimento do compliance é a estrutura do Canal de Denuncias, entende-se: As organizações devem possuir meios próprios, tais como canais de comunicação formal, para acolher opiniões, críticas, reclamações e denúncias das partes interessadas. Tal canal deve ter a necessária independência e, em todos os casos, garantir a confidencialidade de seus usuários e promover, de forma tempestiva, as apurações e providências necessárias. Código das melhores práticas de GC IBGC 5ª edição 2018 p.95.

O trabalho do Compliance Officer, igualmente ao do auditor interno deve possuir total garantia de independência, assim como expresso no Decreto 8.420/2015, que regulamentou a Lei 12.846/2013 (Lei Anticorrupção Brasileira), que no artigo 42 guarda o parâmetro: IX - independência, estrutura e autoridade da instância interna responsável pela aplicação do programa de integridade e fiscalização de seu cumprimento.

Passando pelas explanações acima, fica evidente que a falta de integridade na figura jurídica, dos administradores e donos (proprietários) é total empecilho no trato da independência dos agentes de governança, tecendo síntese que o Tone of the top sem honestidade de quem o propaga, não contribuirá para uma estrutura de GRC eficiente e respeitável. Numa organização assim, todos acabam percebendo que o anseio pelo poder e por lucros sempre passarão por cima das leis, regulamentos internos e externos e respeito às pessoas, o predomínio neste negócio será de corruptor e corrupto.

No Brasil o executivo tem um enorme temor de reconhecer que está sendo enganado (fraudado, roubado), seja por parceiros, colaboradores ou conluio entre os dois, ele prefere se esconder e aceitar a ação criminosa, ao invés de reconhecer perante a sociedade que fracassou no controle de seu negócio. Entendendo isso, passa a ser plausível a afirmação que o alto administrador não dotará os agentes de governança de independência, sabendo uma vez que todo deu temor virá à tona em algum momento.

Outro ponto importante é a cultura nas organizações, onde toda estrutura construída há anos, enraizada no perfil dos donos, administradores e profissionais, que muitas vezes funcionou e até mesmo funciona, é barreira muito difícil de transpassar, onde tão logo a alta administração tenha a percepção de trabalhar na mudança de cultura o Tone of the top deve ser aplicado fortemente, com integridade, bons exemplos, e respeito aos limites individuais. Desta forma os agentes de governança serão dotados de total independência e entendidos como engrenagens fundamentais dentro de um sistema que visa à proteção e sustentabilidade.

Por fim, nenhum dos aspectos abordados para justificar o cerceamento da independência de auditores, compliance officers e gestores de riscos devem ser aceitos passivamente, devemos combate-los com inteligência e discernimento, também sabe-se que muitas outras barreiras, além das enumeradas neste artigo podem causar esse tipo de situação, mas, nos cabe enquanto guardiões e operadores da integridade, buscar soluções em conjunto com outros profissionais e os diversos níveis hierárquicos dentro das organizações. Partindo sempre do pressuposto que além de executores das atividades operacionais de GRC, também nos cabe assessorar, treinar e convencer.

COMENTÁRIOS

Nenhum comentário